不二家(2211)の株価は今、割安なのか割高なのか���配当は魅力的なのか?この記事では数字をもとに客観的に分析し、食料品セクターの将来性も踏まえて「今買うべきかどうか」を考えます。

不二家(2211)の基本情報

| 銘柄コード | 2211 |

|---|---|

| 銘柄名 | 不二家 |

| 市場区分 | プライム(内国株式) |

| 業種(33分類) | 食料品 |

| 業種(17分類) | 食品 |

不二家はどんな会社?

不二家(銘柄コード: 2211)は、東京証券取引所のプライム市場に上場する「食料品」セクターの企業です。

東証プライム市場は、グローバルな投資家との対話を中心に据えた企業向けの市場です。時価総額や流動性の基準が高く、大企業を中心に日本を代表する企業が上場しています。コーポレートガバナンスの水準も求められます。

プライム市場銘柄は機関投資家の保有比率が高く、流動性の面で安心感があります。ただし「プライム=安全」ではない点は押さえておきましょう。市場区分はあくまで上場基準であり、投資価値とは別物です。

公式サイト: https://www.fujiya-peko.co.jp

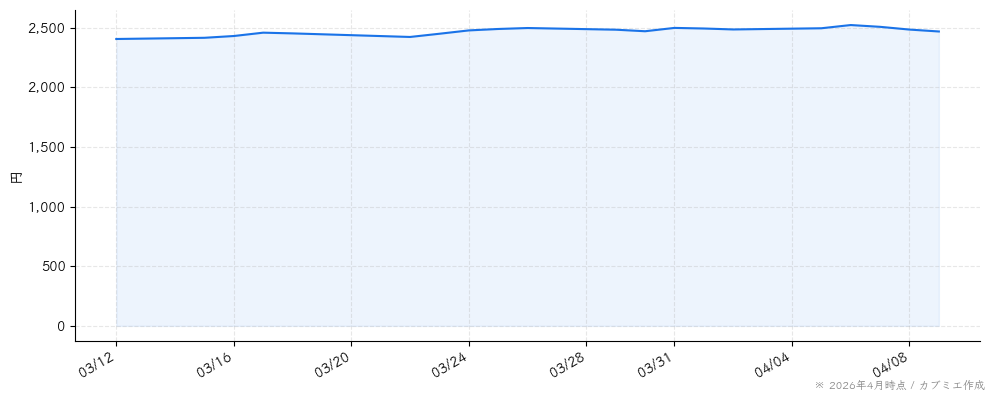

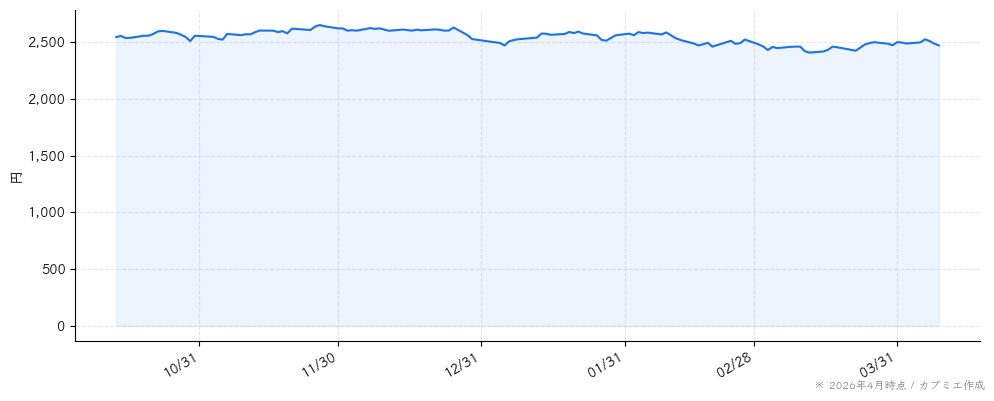

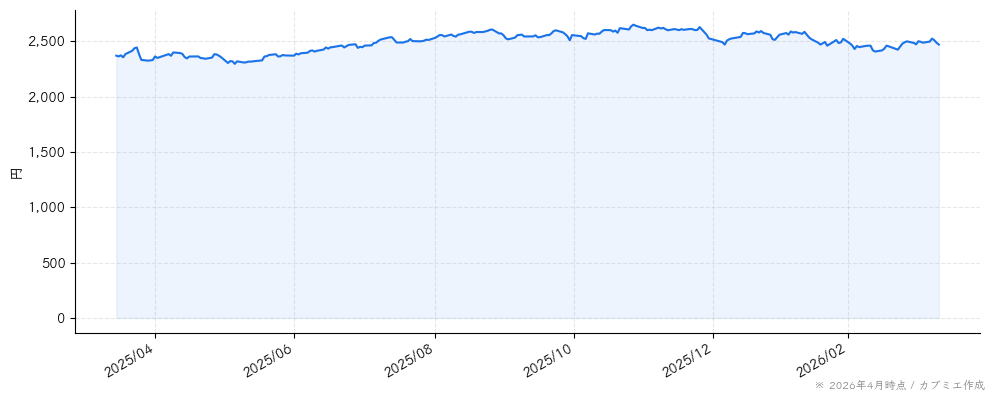

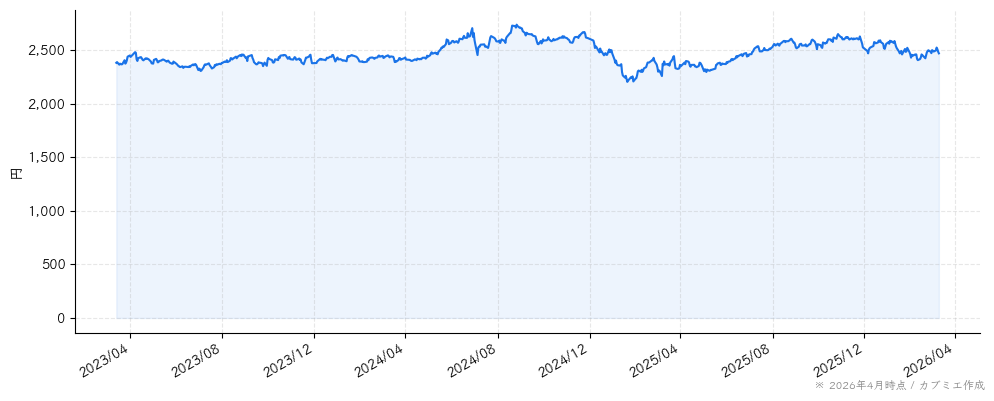

不二家の株価の動き

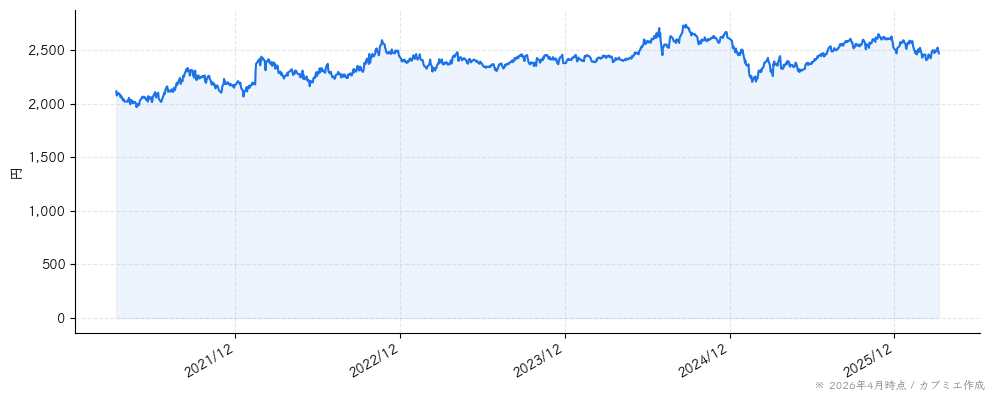

不二家の過去52週間の株価は2,301円〜2,685円の範囲で推移しており、変動幅は約16.7%です。ボラティリティが低く、安定志向の投資家と相性が良い銘柄です。大きく儲けるタイプではないものの、「気づいたら着実に資産が増えていた」という堅実なリターンが期待できます。

※ 2026年4月時点 / カブミエ作成

不二家(2211)の配当情報

不二家の配当利回りと配当金

不二家の配当利回りは約1.21%(1株あたり年間配当金: 約30円)です。配当利回りはやや控えめです。

配当が低い銘柄は敬遠されがちですが、重要なのは「なぜ低いのか」です。成長投資にお金を回しているなら、それは将来の株価上昇として還ってくる可能性があります。配当利回りだけでなく、自己資本利益率(ROE)や売上成長率もあわせてチェックしたいところです。

主要な投資指標

| 配当利回り | 約1.21% |

|---|---|

| 1株配当(年間) | 約30円 |

| PER(株価収益率) | 31.35倍 |

| PBR(株価純資産倍率) | 1.05倍 |

| 時価総額 | 約637億円 |

| 52週レンジ | 2,301円 〜 2,685円 |

PER31.35倍は、市場がかなりの成長を株価に織り込んでいる状態です。高PER銘柄を評価する際に確認すべきは「売上成長率がPERに見合っているか」。PER30倍なら年20%以上の成長が欲しいところです。もし利益成長が鈍化する兆しがあれば、バリュエーション調整(株価の下落)が起きる可能性に注意すべきでしょう。

食料品セクターの配当傾向

食料品セクターはディフェンシブ銘柄として知られ、安定した配当を出す企業が多いのが特徴です。景気変動の影響を受けにくく、長期間にわたり増配を続けている企業も少なくありません。

※ 上記の数値は2026年4月時点の参考値です。最新情報は変動している可能性があります。

不二家(2211)は買い時なのか?今後の見通しを予想

食料品セクターの最新動向

食料品セクターは内需型のディフェンシブ銘柄として安定していますが、国内市場は人口減少の影響を受けます。海外展開や健康志向商品の開発が成長のカギです。原材料費や物流コストの上昇を価格転嫁できるかが業績を分けるポイントとなっています。

不二家を取り巻く注目ポイント

不二家が属する食料品セクターの株価を左右する要因として、特に重要なポイントをまとめました。

- 原材料費・物流コストの価格転嫁の進捗

- 海外市場(特にアジア)での売上拡大

- 健康志向・プラントベース食品の需要動向

- 少子高齢化に伴う国内市場の縮小への対応

これらの要因が好転すれば株価の追い風に、逆風になれば株価の重しになります。おすすめは、四半期決算のたびにこれらのポイントがどう変化したかをチェックする習慣をつけること。一度に全部を追う必要はなく、「一番インパクトが大きいのはどれか」を絞り込むだけでも、投資の精度は大きく上がります。

不二家への投資戦略を考える

PER31.35倍が示すのは「市場がこの銘柄に大きな成長を期待している」という事実です。この期待に応え続けられるかどうかが株価の分かれ道。次の決算で売上・利益ともに2桁成長を維持しているなら、この水準でも割高とは言い切れません。逆に成長が鈍化する兆しが見えたら、一旦ポジションを軽くすることも選択肢に入ります。

投資で忘れてはいけないのは分散の原則です。どれだけ魅力的に見える銘柄でも、全資金を一点集中するのはリスクが高すぎます。「1銘柄あたり総資産の10%以内」を意識するだけで、投資の安全性は大きく向上します。

※ 上記は一般的な投資分析に基づく見解であり、不二家の売買を推奨するものではありません。投資は自己責任でお願いいたします。

「食料品」セクターの特徴と関連銘柄

食料品セクターは、食品・飲料の製造・販売を行う企業が属しています。景気に左右されにくいディフェンシブな特性があり、安定した配当を出す企業が多いのが特徴です。少子高齢化やオーガニック志向など消費者ニーズの変化への対応が求められています。

食料品セクターの他の銘柄

不二家と同じ「食料品」に分類されている他の上場企業です。投資判断で欠かせないのが同業他社との比較(ピア・コンパリソン)。同じセクターなのにPERが半分の企業があれば、なぜその差が生まれているのかを考えるだけで投資の解像度がぐっと上がります。

- ニップン(2001)

- 日清製粉グループ本社(2002)

- 日東富士製粉(2003)

- 昭和産業(2004)

- 鳥越製粉(2009)

- 中部飼料(2053)

- 日和産業(2055)

- フィード・ワン(2060)

- 日本甜菜製糖(2108)

- DM三井製糖(2109)

まとめ

不二家(2211)は東証プライム市場に上場する食料品セクターの企業です。配当利回りは約1.21%で、配当と値上がり益の両面からリターンが期待できます。過去1年の株価は2,301円〜2,685円で推移しています。

最後に筆者から一つだけ。投資で最も大切なのは「自分が納得して買えるかどうか」です。どんなに数字が良くても、事業内容を理解できない企業や、値動きに耐えられない銘柄に無理して投資する必要はありません。不二家に限らず、まずは少額から始めて、その企業と「付き合ってみる」ことをおすすめします。実際に株主になると、ニュースの見え方も変わってきますよ。

当サイトに掲載されている情報は、投資の勧誘を目的としたものではありません。株式投資にはリスクが伴い、元本を割り込む可能性があります。投資判断はご自身の責任で行ってください。掲載情報の正確性には万全を期していますが、その内容を保証するものではありません。

コメント