クルーズ(2138)の株を買おうか迷っている方へ。

この記事では最新の株価チャート・配当利回り・PER/PBRなどの投資指標を網羅的に整理し、情報・通信業セクターの今後の見通しも含めて解説します。

【独自分析】クルーズ(2138)は買いか?

短期(〜6ヶ月)の判断:様子見

結論から言えば、今すぐ買う局面ではない。

短期で手を出しにくい最大の理由は、2026年3月期第3四半期累計の経常損益が3億2600万円の赤字となっており、依然として厳しい業績が続いているという点だ。

赤字幅は前年から大幅に縮小しているものの、黒字転換前の銘柄は短期的なカタリストが見えにくい。

2025年1月にSHOPLIST事業を韓国企業MEDIQUITOUSに売却して事業構造が大きく変わってからすでに1年以上が経過したものの、新たな収益基盤に対する市場の評価が定まるにはもう少し時間がかかりそうだ。

株価を短期で押し上げる材料としては、四半期ごとの黒字転換発表、自社株買い、配当開始などが考えられるが、現時点でそのようなアナウンスはない。

長期(1〜3年)の判断:条件付きで買い候補

ITアウトソーシング事業の成長が計画通りなら、面白い投資先になりうる。

長期で注目すべきは、ITアウトソーシング事業の中期計画として2028年3月期に売上高約130億円、営業利益約15億円を目指している点だ。

ITアウトソーシング事業は2020年の事業開始から年平均成長率69%で成長してきた実績がある。

また、IT人材不足という市場の追い風もあり、成長ストーリーには一定の説得力がある。

SES事業を主力とする他の上場企業は、安定した収益を背景に市場から一定の評価(平均PER9〜15倍程度)を集めている。

一方で現在のクルーズは、直近の赤字などが重しとなり、PBR0.57倍、時価総額は約51億円と、依然として解散価値を大きく下回る水準で放置されている状態だ。

今後、黒字化の定着によってITアウトソーシング企業として改めて市場から再評価されれば、株価の上昇余地は十分にあるだろう。

直近の第3四半期時点でもITアウトソーシング事業は黒字基調を維持しており、構造改革の成果は着実に出始めている。

長期で買う場合の注意点

ただし、手放しでは推奨できない理由もある。

クルーズはこれまでブログ→ゲーム→ECと大胆なピボット(事業転換)を繰り返してきた歴史がある。

今回のITアウトソーシングへの転換が「6度目の事業転換」であることは、経営の柔軟性とも取れるが、軸が定まらないリスクとも言える。

SES事業は参入障壁が低く、競合も多い。エンジニアの離職率が課題として挙げられており、人材ビジネス特有の難しさがある。

投資戦略の提案

| 投資スタイル | 推奨アクション |

|---|---|

| 短期トレード | 見送り。黒字転換の確認後でも遅くない |

| 中長期投資 | 打診買い可。ただしポートフォリオの5%以内に抑える |

| バリュー投資 | PBR0.57倍は魅力的。ただし万年割安のリスクも認識すべき |

「買い」に傾く条件:

- 2026年3月期通期で経常黒字を達成

- ITアウトソーシング事業の四半期売上が前年比50%以上の成長を維持

- 株主還元策(配当開始・自社株買い)の発表

「見送り」に傾く条件:

- エンジニア採用数の伸び鈍化

- 新たな事業ピボットの発表

- 赤字幅の再拡大

筆者の本音

正直に言えば、クルーズは過去の事業転換の多さから不安が常につきまとう。

一方で、主力のSHOPLIST事業は2021年3月期をピークに減収が続いており、ゲーム事業やメディア事業も思うような成長を遂げられていなかった中で、ITアウトソーシング事業は爆発的に成長しているという事実は評価に値する。

PBR0.57倍という割安さに惹かれるなら、「宝くじ枠」として少額で持っておくのはアリだ。

ただし、本命銘柄として大きく張るには、まだ早い。

少なくとも1〜2四半期分の決算を見て、黒字転換が本物かどうかを見極めてから本格参入しても遅くはないだろう。

クルーズ(2138)の基本情報

| 銘柄コード | 2138 |

|---|---|

| 銘柄名 | クルーズ |

| 市場区分 | スタンダード(内国株式) |

| 業種(33分類) | 情報・通信業 |

| 業種(17分類) | 情報通信・サービスその他 |

クルーズはどんな会社?

クルーズ(銘柄コード: 2138)は、クルーズは、企業に対してITエンジニアを派遣するSES(システムエンジニアリングサービス)事業を主力としている会社です。

IT人材業界におけるエンジニア人材の不足という市場課題を解決することを主としたシステムエンジニアリングサービス事業を中心に、人材×IT領域で事業展開を行っています。

簡単に言えば、プログラマーやシステムエンジニアを自社で雇用し、人手が足りない企業に派遣して報酬を得るビジネスモデルです。

ただし、クルーズがこの事業を始めたのは比較的最近のことです。

もともとはファッションECモール「SHOPLIST.com by CROOZ」を成長エンジンとしてきましたが、2025年初頭にSHOPLIST事業を韓国企業に売却し、経営資源を別事業へ振り向ける決断を下しました。

さらに遡ると、同社はブログ→ゲーム→ECと大胆なピボット(事業転換)を繰り返してきた実績があり、今回のITアウトソーシングへの転換もその延長線上にあります。

つまり、時代の変化に合わせて主力事業を何度も入れ替えてきた会社であり、現在は6度目の事業転換期にあたります。

現在はITエンジニア派遣に加えて、急成長しているファッションセレクトEC「Ada.(エイダ)」 を運営しており、この2つを柱として再成長を目指している段階です。

公式サイト: https://www.crooz.co.jp

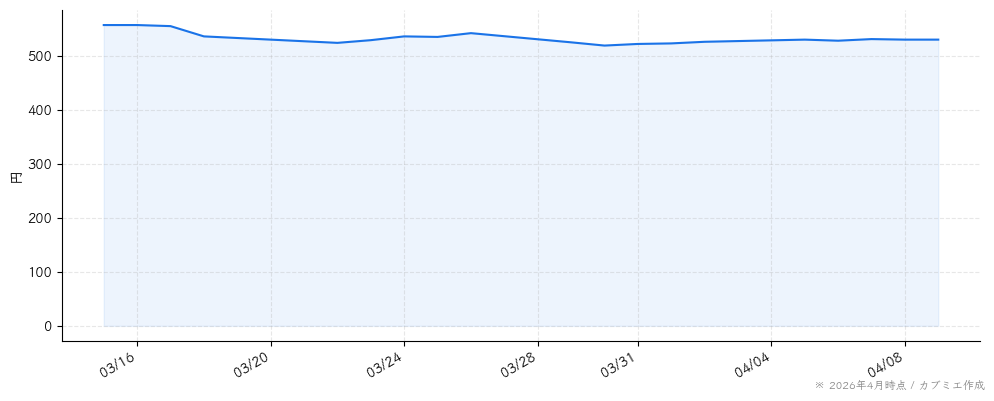

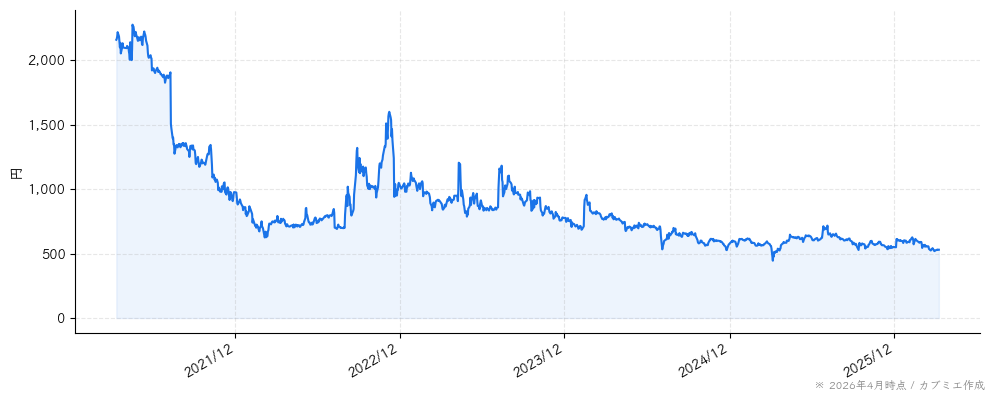

クルーズの株価の動き

クルーズの過去52週間の株価は510円〜722円の範囲で推移しており、変動幅は約41.6%です。

比較的標準的な値動きの範囲です。決算発表や市場全体のセンチメントに素直に反応するタイプと見ています。

サプライズが少ない分、業績さえしっかり追えば投資判断を立てやすい銘柄とも言えます。

注目すべきはPBR0.57倍という数字です。

PBR1倍割れは「会社を解散した方が株主にとってはお得」という状態を意味しており、理論上は割安です。

ただし、万年割安のまま放置される「バリュートラップ」も多いのが現実。

なぜ割安なのかについて、業績が悪いのか、または市場に見落とされているだけなのか見極めが大切です。

※ 2026年4月時点 / カブミエ作成

クルーズ(2138)の配当情報

クルーズ株の配当金

クルーズ株は無配です。

ただし、無配であること自体は必ずしもマイナスではありません。

成長フェーズの企業が利益を配当に回さず事業拡大に充てるのは合理的な経営判断です。

見極めるべきは「配当を出せないのか、出さない戦略なのか」の違い。売上が伸びているのに無配なら後者の可能性が高く、業績が低迷して無配なら前者を疑うべきでしょう。

主要な投資指標

| PBR(株価純資産倍率) | 0.57倍 |

|---|---|

| 時価総額 | 約51億円 |

| 52週レンジ | 510円 〜 722円 |

※最新情報は変動している可能性があります。

情報・通信業セクターの配当傾向

情報・通信業セクターは成長投資を優先する企業と高配当を維持する企業に分かれます。

通信キャリアは高配当銘柄として知られる一方、IT・ソフトウェア企業は成長投資を重視する傾向があります。

クルーズ(2138)今後の見通しを予想

情報・通信業セクターの最新動向

情報・通信業セクターは、生成AIの普及やDX需要の拡大が強力な成長ドライバーとなっています。

クラウドサービス、サイバーセキュリティ、データセンター関連の需要も堅調です。

通信キャリアは5Gインフラ投資の回収フェーズに入りつつあり、新サービスの展開が注目されています。

クルーズを取り巻く注目ポイント

クルーズが属する情報・通信業セクターの株価を左右する要因として、特に重要なポイントをまとめました。

- 生成AI関連サービスの市場拡大ペース

- 企業のDX投資・クラウド移行の継続性

- サイバーセキュリティ需要の拡大

- 5G/6G通信インフラの投資動向と回収

これらの要因が好転すれば株価の追い風に、逆風になれば株価の重しになります。

おすすめは、四半期決算のたびにこれらのポイントがどう変化したかをチェックする習慣をつけること。

一度に全部を追う必要はなく、「一番インパクトが大きいのはどれか」を絞り込むだけでも、投資の精度が上がります。

クルーズへの投資戦略を考える

PBR0.57倍は解散価値を下回る水準で、バリュー投資の候補として面白い位置にあります。

ただし、PBR1倍割れの銘柄は「何かのきっかけ」がないと動かないことが多いのも事実。

株主還元の強化、自社株買い、新たな事業展開など、株価を動かすカタリスト(触媒)の有無を確認したいところです。

いずれにしても大切なのは、一つの銘柄に資金を集中させないこと。

どんなに確信がある銘柄でも、予想外の悪材料は起こりえます。

目安として「1銘柄あたりポートフォリオの10%以内」に収めておくと、万が一の時にもダメージを限定できます。

※ 上記は一般的な投資分析に基づく見解であり、クルーズの売買を推奨するものではありません。投資は自己責任でお願いいたします。

「情報・通信業」セクターの特徴と関連銘柄

情報・通信業セクターは、通信キャリア、IT企業、ソフトウェア、メディアなど幅広い情報・通信関連の企業が属しています。

デジタルトランスフォーメーション(DX)の進展やクラウド、AIの普及により成長が続いています。時価総額の大きな企業が多いセクターです。

情報・通信業セクターの他の銘柄

クルーズと同じ「情報・通信業」に分類されている他の上場企業です。

投資判断で欠かせないのが同業他社との比較(ピア・コンパリソン)。

同じセクターなのにPERが半分の企業があれば、なぜその差が生まれているのかを考えるだけで投資の解像度が上がります。

- MIXI(2121)

- ドーン(2303)

- クロスキャット(2307)

- CAICA DIGITAL(2315)

- システナ(2317)

- ソフトフロントホールディングス(2321)

- fonfun(2323)

- デジタルアーツ(2326)

- 日鉄ソリューションズ(2327)

- 東北新社(2329)

まとめ

クルーズ(2138)は東証スタンダード市場に上場する情報・通信業セクターの企業です。

配当はありませんが、成長性に投資するスタンスなら候補になり得ます。

過去1年の株価は510円〜722円で推移しています。

最後に筆者から一つだけ。

投資で最も大切なのは「自分が納得して買えるかどうか」です。

どんなに数字が良くても、事業内容を理解できない企業や、値動きに耐えられない銘柄に無理して投資する必要はありません。

クルーズに限らず、まずは少額から始めて、その企業と「付き合ってみる」ことをおすすめします。

実際に株主になると、ニュースの見え方も変わってくるでしょう。

当サイトに掲載されている情報は、投資の勧誘を目的としたものではありません。株式投資にはリスクが伴い、元本を割り込む可能性があります。投資判断はご自身の責任で行ってください。掲載情報の正確性には万全を期していますが、その内容を保証するものではありません。

コメント