六甲バター(2266)が気になるけれど、いざ調べると情報が多すぎて判断に迷う──。そんな方のために、この記事では株価チャート・配当・主要指標を一画面で比較できるようにまとめました。食料品セクター全体の流れも把握して、投資判断の精度を上げましょう。

六甲バター(2266)の基本情報

| 銘柄コード | 2266 |

|---|---|

| 銘柄名 | 六甲バター |

| 市場区分 | プライム(内国株式) |

| 業種(33分類) | 食料品 |

| 業種(17分類) | 食品 |

六甲バターはどんな会社?

六甲バター(銘柄コード: 2266)は、東京証券取引所のプライム市場に上場する「食料品」セクターの企業です。

東証プライム市場は、グローバルな投資家との対話を中心に据えた企業向けの市場です。時価総額や流動性の基準が高く、大企業を中心に日本を代表する企業が上場しています。コーポレートガバナンスの水準も求められます。

プライム市場銘柄は機関投資家の保有比率が高く、流動性の面で安心感があります。ただし「プライム=安全」ではない点は押さえておきましょう。市場区分はあくまで上場基準であり、投資価値とは別物です。

公式サイト: https://www.qbb.co.jp

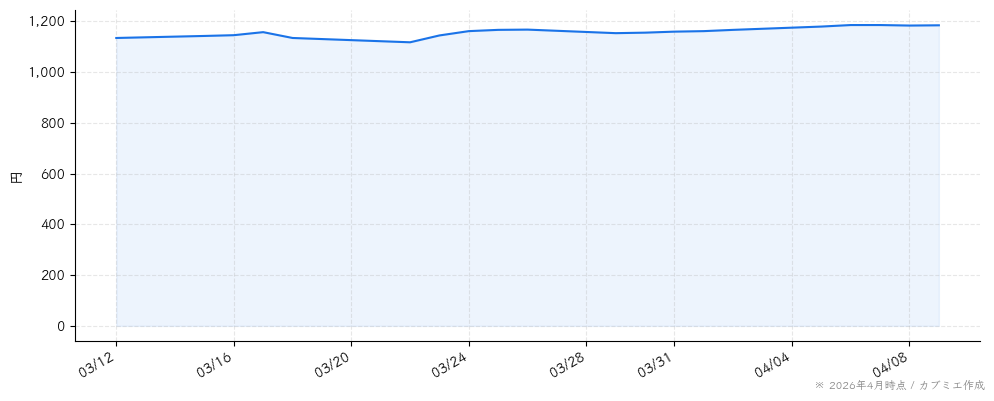

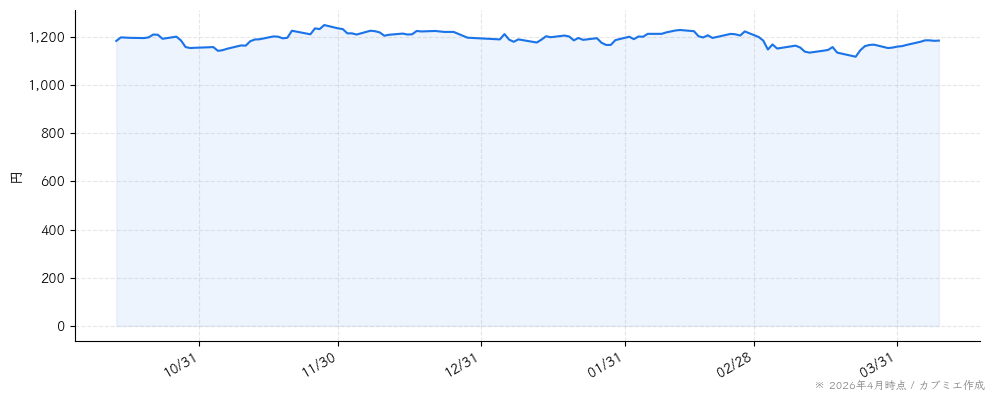

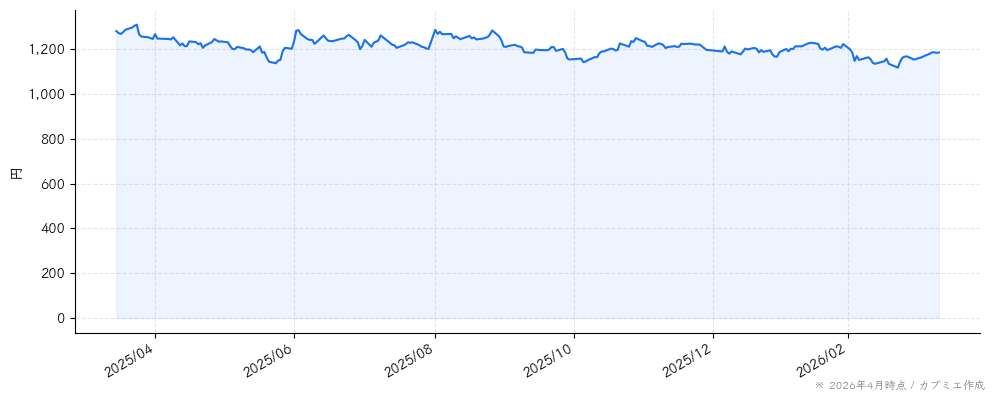

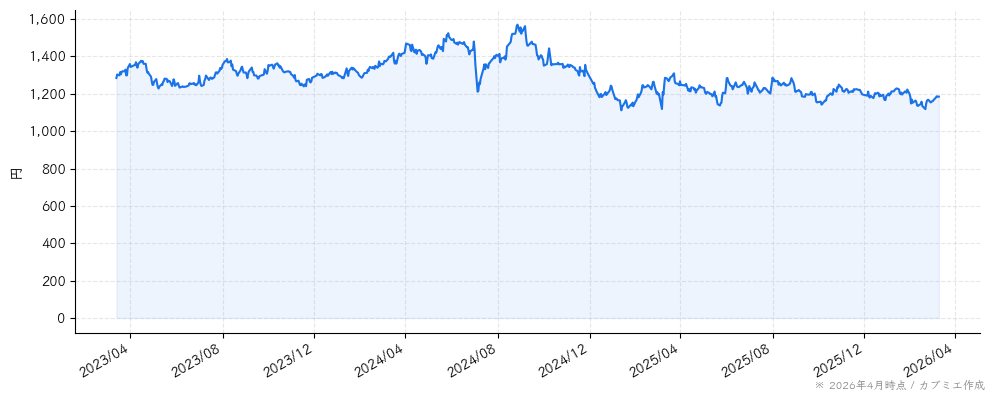

六甲バターの株価の動き

六甲バターの過去52週間の株価は1,114円〜1,340円の範囲で推移しており、変動幅は約20.3%です。値動きが穏やかで、ディフェンシブな性格が見て取れます。こういった「退屈な銘柄」ほど長期保有で堅実にリターンを積み上げてくれることが多いです。派手さはありませんが、ポートフォリオの安定装置として一考の価値があります。

注目すべきはPBR0.69倍という数字です。PBR1倍割れは「会社を解散した方が株主にとってはお得」という状態を意味しており、理論上は割安です。ただし、万年割安のまま放置される「バリュートラップ」も多いのが現実。なぜ割安なのか──業績が悪いのか、市場に見落とされているだけなのか──の見極めが大切です。

※ 2026年4月時点 / カブミエ作成

六甲バター(2266)の配当情報

六甲バターの配当利回りと配当金

六甲バターの配当利回りは約1.69%(1株あたり年間配当金: 約20円)です。配当利回りはやや控えめです。

配当が低い銘柄は敬遠されがちですが、重要なのは「なぜ低いのか」です。成長投資にお金を回しているなら、それは将来の株価上昇として還ってくる可能性があります。配当利回りだけでなく、自己資本利益率(ROE)や売上成長率もあわせてチェックしたいところです。

主要な投資指標

| 配当利回り | 約1.69% |

|---|---|

| 1株配当(年間) | 約20円 |

| PER(株価収益率) | 15.53倍 |

| PBR(株価純資産倍率) | 0.69倍 |

| 時価総額 | 約231億円 |

| 52週レンジ | 1,114円 〜 1,340円 |

PER15.53倍・PBR0.69倍は、バリュエーション面では概ねフェアバリュー(適正水準)と言えます。突出して割安でも割高でもないため、ここからの株価は「業績次第」で上にも下にも動く可能性があります。次の決算発表が一つの判断材料になるでしょう。

食料品セクターの配当傾向

食料品セクターはディフェンシブ銘柄として知られ、安定した配当を出す企業が多いのが特徴です。景気変動の影響を受けにくく、長期間にわたり増配を続けている企業も少なくありません。

※ 上記の数値は2026年4月時点の参考値です。最新情報は変動している可能性があります。

六甲バター(2266)は買い時なのか?今後の見通しを予想

食料品セクターの最新動向

食料品セクターは内需型のディフェンシブ銘柄として安定していますが、国内市場は人口減少の影響を受けます。海外展開や健康志向商品の開発が成長のカギです。原材料費や物流コストの上昇を価格転嫁できるかが業績を分けるポイントとなっています。

六甲バターを取り巻く注目ポイント

六甲バターが属する食料品セクターの株価を左右する要因として、特に重要なポイントをまとめました。

- 原材料費・物流コストの価格転嫁の進捗

- 海外市場(特にアジア)での売上拡大

- 健康志向・プラントベース食品の需要動向

- 少子高齢化に伴う国内市場の縮小への対応

これらはどれも株価に直結する要素です。すべてを常にウォッチする必要はありませんが、決算シーズンにはこの中から「今、最も動いているテーマはどれか」を意識するだけで、株価の動きに対する理解度が格段に変わります。

六甲バターへの投資戦略を考える

PBR0.69倍は解散価値を下回る水準で、バリュー投資の候補として面白い位置にあります。ただし、PBR1倍割れの銘柄は「何かのきっかけ」がないと動かないことが多いのも事実。株主還元の強化、自社株買い、新たな事業展開など、株価を動かすカタリスト(触媒)の有無を確認したいところです。

いずれにしても大切なのは、一つの銘柄に資金を集中させないこと。どんなに確信がある銘柄でも、予想外の悪材料は起こりえます。目安として「1銘柄あたりポートフォリオの10%以内」に収めておくと、万が一の時にもダメージを限定できます。

※ 上記は一般的な投資分析に基づく見解であり、六甲バターの売買を推奨するものではありません。投資は自己責任でお願いいたします。

「食料品」セクターの特徴と関連銘柄

食料品セクターは、食品・飲料の製造・販売を行う企業が属しています。景気に左右されにくいディフェンシブな特性があり、安定した配当を出す企業が多いのが特徴です。少子高齢化やオーガニック志向など消費者ニーズの変化への対応が求められています。

食料品セクターの他の銘柄

六甲バターと同じ「食料品」に分類されている他の上場企業です。投資判断で欠かせないのが同業他社との比較(ピア・コンパリソン)。同じセクターなのにPERが半分の企業があれば、なぜその差が生まれているのかを考えるだけで投資の解像度がぐっと上がります。

- ニップン(2001)

- 日清製粉グループ本社(2002)

- 日東富士製粉(2003)

- 昭和産業(2004)

- 鳥越製粉(2009)

- 中部飼料(2053)

- 日和産業(2055)

- フィード・ワン(2060)

- 日本甜菜製糖(2108)

- DM三井製糖(2109)

まとめ

六甲バター(2266)は東証プライム市場に上場する食料品セクターの企業です。配当利回りは約1.69%で、配当と値上がり益の両面からリターンが期待できます。過去1年の株価は1,114円〜1,340円で推移しています。

最後に筆者から一つだけ。投資で最も大切なのは「自分が納得して買えるかどうか」です。どんなに数字が良くても、事業内容を理解できない企業や、値動きに耐えられない銘柄に無理して投資する必要はありません。六甲バターに限らず、まずは少額から始めて、その企業と「付き合ってみる」ことをおすすめします。実際に株主になると、ニュースの見え方も変わってきますよ。

当サイトに掲載されている情報は、投資の勧誘を目的としたものではありません。株式投資にはリスクが伴い、元本を割り込む可能性があります。投資判断はご自身の責任で行ってください。掲載情報の正確性には万全を期していますが、その内容を保証するものではありません。

コメント