「アミタホールディングスに投資する価値はある?」──この問いに答えるために、株価の動き・配当の実績・バリュエーション指標を徹底的に調べました。サービス業セクターの最新トレンドもあわせてお伝えします。

アミタホールディングス(2195)の基本情報

| 銘柄コード | 2195 |

|---|---|

| 銘柄名 | アミタホールディングス |

| 市場区分 | グロース(内国株式) |

| 業種(33分類) | サービス業 |

| 業種(17分類) | 情報通信・サービスその他 |

アミタホールディングスはどんな会社?

アミタホールディングス(銘柄コード: 2195)は、東京証券取引所のグロース市場に上場する「サービス業」セクターの企業です。

東証グロース市場は、高い成長可能性を持つ企業向けの市場です。スタートアップやベンチャー企業が多く上場しており、事業拡大フェーズにある企業が中心です。成長期待が高い反面、業績の変動が大きい企業も少なくありません。

グロース市場銘柄は「当たれば大きいが、外れも大きい」のが正直なところです。時価総額が小さい分、好材料・悪材料への株価反応が激しく、投資するなら余裕資金で臨みたいところです。

公式サイト: https://www.amita-net.co.jp

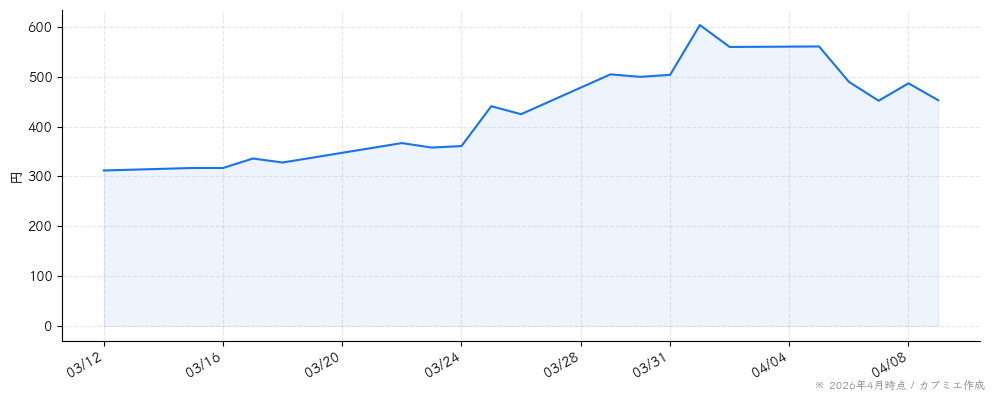

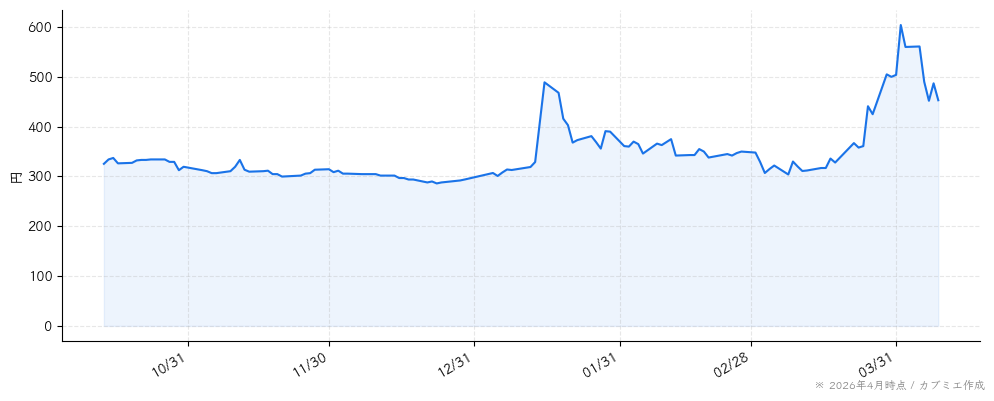

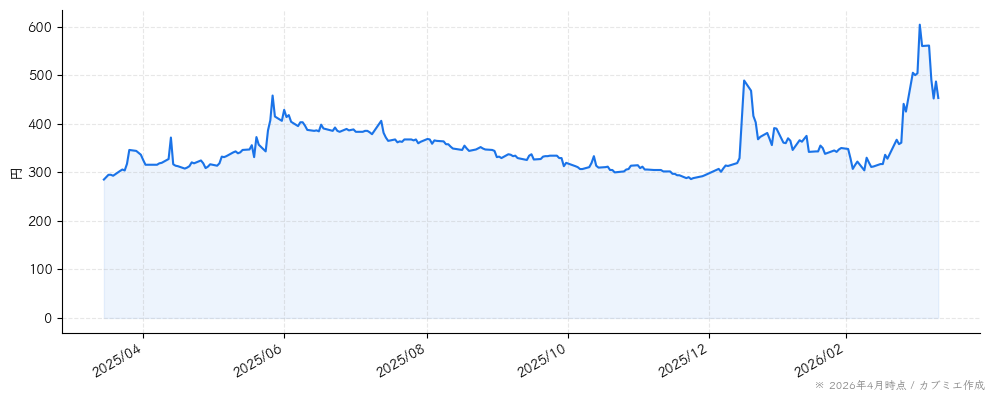

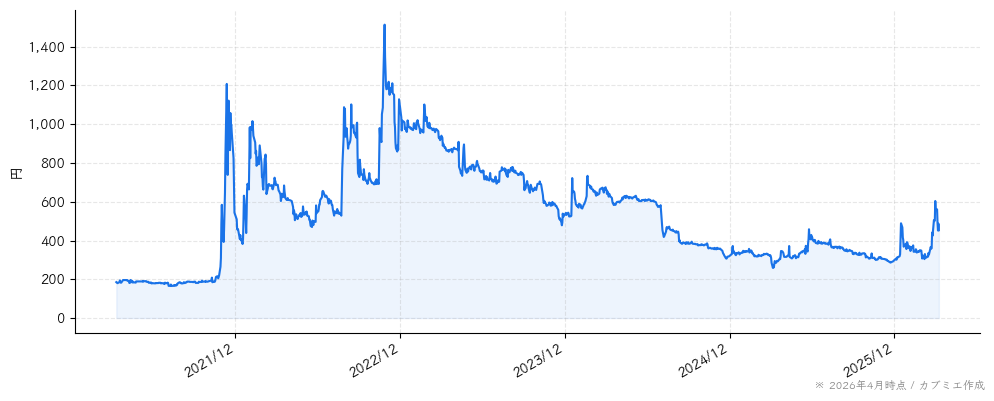

アミタホールディングスの株価の動き

アミタホールディングスの過去52週間の株価は286円〜675円の範囲で推移しており、変動幅は約136.0%です。相当な値幅がある銘柄です。裏を返せば、安値圏で拾えれば大きなリターンが狙える反面、高値掴みのリスクも大きいということ。資金を分割して、時間をかけてエントリーするのが無難です。

※ 2026年4月時点 / カブミエ作成

アミタホールディングス(2195)の配当情報

アミタホールディングスの配当利回りと配当金

アミタホールディングスの配当利回りは約1.1%(1株あたり年間配当金: 約5円)です。配当利回りはやや控えめです。

利回りだけ見ると物足りなさを感じるかもしれませんが、低配当=悪い銘柄とは限りません。Amazonやテスラが長年無配でも投資家に支持されたように、成長余地が大きい企業は「配当で返すより事業に再投資した方が株主にとって得」という考え方があります。この銘柄がどちらのタイプかは、売上成長率を見れば判断でき��でしょう。

主要な投資指標

| 配当利回り | 約1.1% |

|---|---|

| 1株配当(年間) | 約5円 |

| PER(株価収益率) | 25.58倍 |

| PBR(株価純資産倍率) | 2.71倍 |

| 時価総額 | 約80億円 |

| 52週レンジ | 286円 〜 675円 |

PER25.58倍・PBR2.71倍は、バリュエーション面では概ねフェアバリュー(適正水準)と言えます。突出して割安でも割高でもないため、ここからの株価は「業績次第」で上にも下にも動く可能性があります。次の決算発表が一つの判断材料になるでしょう。

サービス業セクターの配当傾向

サービス業セクターは成長段階の企業が多く、配当よりも事業拡大への投資を優先する傾向があります。成熟企業では安定配当を実施しているケースも見られます。

※ 上記の数値は2026年4月時点の参考値です。最新情報は変動している可能性があります。

アミタホールディングス(2195)は買い時なのか?今後の見通しを予想

サービス業セクターの最新動向

サービス業セクターは、人手不足を背景とした人材サービスの需要拡大や、AI・DXを活用した業務効率化サービスの成長が期待されています。インバウンド需要の回復はレジャー・ホテル関連企業の追い風です。人件費上昇への対応力が業績を分けるポイントです。

アミタホールディングスを取り巻く注目ポイント

アミタホールディングスが属するサービス業セクターの株価を左右する要因として、特に重要なポイントをまとめました。

- 人手不足を背景とした人材サービスの需要拡大

- AI・DXを活用した業務効率化サービスの成長

- インバウンド回復によるレジャー・ホテルの追い風

- 人件費上昇に対する価格転嫁・効率化の進展

これらの要因が好転すれば株価の追い風に、逆風になれば株価の重しになります。おすすめは、四半期決算のたびにこれらのポイントがどう変化したかをチェックする習慣をつけること。一度に全部を追う必要はなく、「一番インパクトが大きいのはどれか」を絞り込むだけでも、投資の精度は大きく上がります。

アミタホールディングスへの投資戦略を考える

PER25.58倍が示すのは「市場がこの銘柄に大きな成長を期待している」という事実です。この期待に応え続けられるかどうかが株価の分かれ道。次の決算で売上・利益ともに2桁成長を維持しているなら、この水準でも割高とは言い切れません。逆に成長が鈍化する兆しが見えたら、一旦ポジションを軽くすることも選択肢に入ります。

投資で忘れてはいけないのは分散の原則です。どれだけ魅力的に見える銘柄でも、全資金を一点集中するのはリスクが高すぎます。「1銘柄あたり総資産の10%以内」を意識するだけで、投資の安全性は大きく向上します。

※ 上記は一般的な投資分析に基づく見解であり、アミタホールディングスの売買を推奨するものではありません。投資は自己責任でお願いいたします。

「サービス業」セクターの特徴と関連銘柄

サービス業セクターは、人材派遣、コンサルティング、レジャー、飲食、教育など多様なサービスを提供する企業が属しています。労働集約型のビジネスが多く、人件費や人材確保が経営上の重要課題です。DXやAIの活用による効率化が進んでいます。

サービス業セクターの他の銘柄

アミタホールディングスと同じ「サービス業」に分類されている他の上場企業です。投資判断で欠かせないのが同業他社との比較(ピア・コンパリソン)。同じセクターなのにPERが半分の企業があれば、なぜその差が生まれているのかを考えるだけで投資の解像度がぐっと上がります。

- 明豊ファシリティワークス(1717)

- LIFULL(2120)

- インタースペース(2122)

- ジェイエイシーリクルートメント(2124)

- 日本M&Aセンターホールディングス(2127)

- メンバーズ(2130)

- 北浜キャピタルパートナーズ(2134)

- ヒップ(2136)

- 中広(2139)

- UTグループ(2146)

まとめ

アミタホールディングス(2195)は東証グロース市場に上場するサービス業セクターの企業です。配当利回りは約1.1%で、配当と値上がり益の両面からリターンが期待できます。過去1年間の値動きは約136.0%と大きく、エントリータイミングの見極めが重要です。

最後に筆者から一つだけ。投資で最も大切なのは「自分が納得して買えるかどうか」です。どんなに数字が良くても、事業内容を理解できない企業や、値動きに耐えられない銘柄に無理して投資する必要はありません。アミタホールディングスに限らず、まずは少額から始めて、その企業と「付き合ってみる」ことをおすすめします。実際に株主になると、ニュースの見え方も変わってきますよ。

当サイトに掲載されている情報は、投資の勧誘を目的としたものではありません。株式投資にはリスクが伴い、元本を割り込む可能性があります。投資判断はご自身の責任で行ってください。掲載情報の正確性には万全を期していますが、その内容を保証するものではありません。

コメント